来源:中联钢联合钢铁网

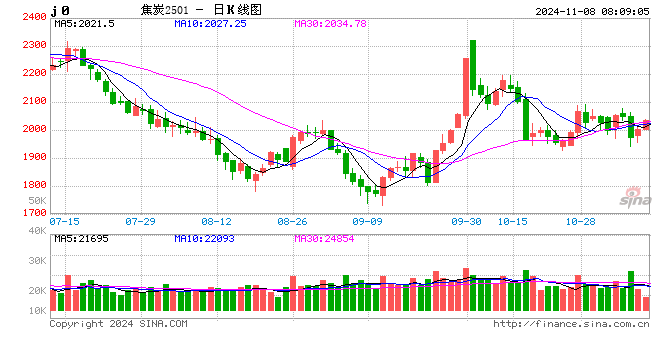

【概述】10月焦炭市场先涨后跌,宏观政策利好刺激叠加现货趋紧等利好支撑,现货市场价格快速连续上涨。国庆过后宏观支撑略显不足,在供需逐渐趋于平衡后,钢价震荡下行,焦价转弱。焦煤价格同步回落,成本让利,焦价下跌。月末黑色期盘有所反弹,钢价震荡上涨,对焦炭提降减缓,焦价多持稳为主。月末山西主流焦企准一湿熄焦出厂1600-1700元/吨。

10月初焦价持续拉涨,焦企转亏为盈,生产积极性有所提升,开工水平有所上扬。中旬之后,宏观利好有所降温,市场信心转弱,焦企端在中下旬提产幅度减缓,且在最后一周产能利用率存在小幅回调。月内焦企平均开工较上月仍有所增长。10月份样本焦企平均开工73%,较上月均值增长3.8%。钢价上涨焦炭价格上扬,钢厂采购积极,焦企库存持续回落。临近月末钢厂采购略显减缓,库存略有累库,库存压力不明显,月末焦炭库存库存45.5万吨,较上月末增加1万吨。

钢厂在月初政策强刺激下,钢价持续走高钢厂迅速复产,钢厂利润大幅回升焦炭价格也随之上涨。但随着宏观情绪弱化,市场逐步回归理性,在终端弱现实且即将淡季的情况下钢厂压力逐步凸显。10月份日均铁水产量235.47万吨,环比减少0.22万吨,同比减少5.93万吨。月末钢价再次回弹,焦炭刚性需求增加后转弱,前期采购积极,可用天数逐步回升,月末钢厂焦炭可用11.23天,较上月末增加0.53天。

11月焦炭供需变化

钢厂高炉铁水产量处于短期内高位,需求相对稳定;目前钢价存在下移空间,窄幅盘整运行为主,且钢厂仍有一定利润。供应面来看,焦企维持一定提产,提产减缓,供应释放相对迟缓,焦化厂库存略显偏低。整体供需基本面矛盾不突出。仍继续关注宏观对钢价的影响,对焦价的一个反馈。

综合来看,11月焦炭市场同样面临诸多挑战与机遇。预计铁水产量将维持高位运行,原燃料的刚需依旧强劲,为焦炭价格提供了有力支撑,焦炭价格回调的空间相对有限。从库存结构来看,焦炭市场表现正常。在需求保持高位的背景下,焦炭的整体库存水平同比往年偏低,进一步增强了焦炭价格的韧性。在宏观政策与供需基本面的影响下,焦价弱势持稳,同时在钢价回落钢厂利润收窄的负反馈下,焦炭价格仍有1-2轮的下跌空间。

(转自:中联钢联合钢铁网)